En el tiempo de las ciudades-estado de los primeros sumerios, había un mercado basado en templos que hacían la función de banco, regidos por sacerdotes-banqueros. Los habitantes llevaban sus productos al templo-banco para cambiarlos por unidades monetarias que quedaban registradas por varios procedimientos, entre ellos tablas de arcilla. En estas tablas de arcilla, precursoras de la escritura, constaban los nombres del vendedor y comprador, las mercancías y las unidades monetarias utilizadas… Este sistema dio nombre a una edad de oro, donde la moneda no era de oro ni de plata, y donde imperaban la paz y la responsabilidad… La posterior invención de la moneda metálica, radicalmente anónima, posibilita el juego sucio, la especulación, y la corrupción, permitiendo así al rey Sargón I de Akkad, eliminar el anterior sistema basado en las tablas de arcilla, e iniciar una carrera de imperialismos sucesivos que ha llegado hasta nuestros días. Los imperialismos y la corrupción económica hicieron así su aparición.

Agustí Chalaux de Subirà (1911-2006)

El Presupuesto del Grupo Scout Alcazaba constituye la expresión cifrada, conjunta y sistemática de las obligaciones que, como máximo, puede reconocer y de los derechos que prevea liquidar durante la correspondiente duración de la Ronda Solar

El presupuesto se caracteriza por:

a.-) Respecto a los ingresos, es un acto de previsión o estimación con la información obtenida desde el Comité y Consejo de Grupo. Carece de efectos limitativos. Es decir, no existe límite máximo en relación con la previsión de los distintos conceptos que lo integran.

b.-) Respecto de los gastos, el presupuesto produce estrictos efectos en una triple dimensión:

1.- Autoriza a la Coordinación del Grupo Scout.

2.- Concreta las cantidades de gasto hasta un determinado límite.

3.- Establece el empleo o destino de las cantidades aprobadas.

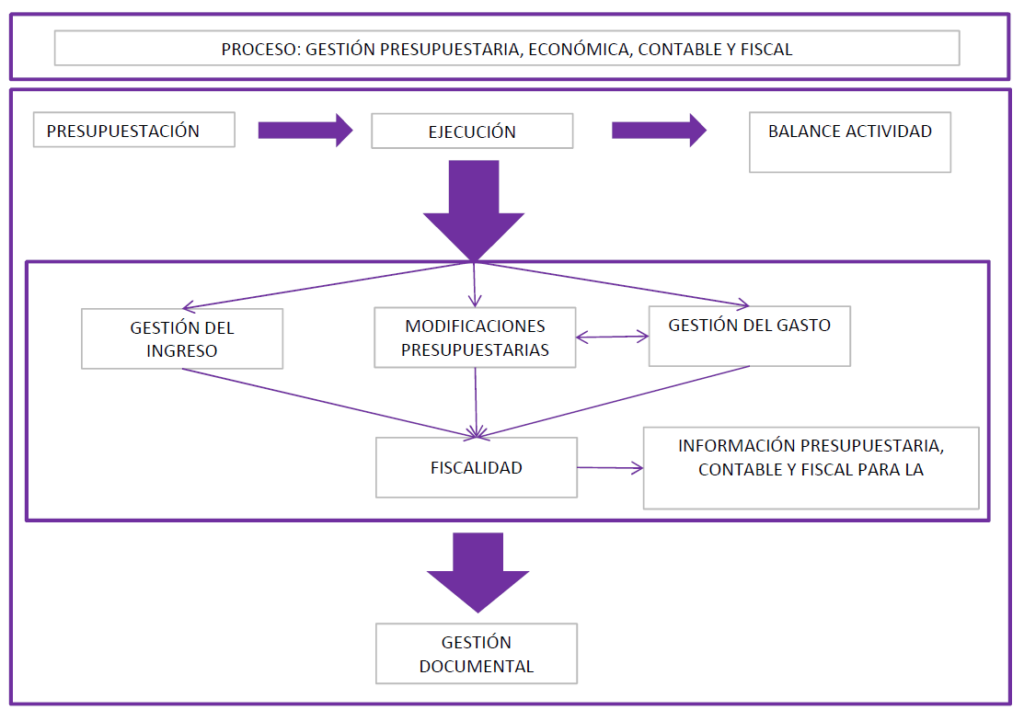

El proceso describe la secuencia de las actividades de apoyo técnico necesarias para la realización del ciclo presupuestario: Gestión Presupuestaria, Ejecución y Balance de la Actividad.

El proceso Gestión Presupuestaria tiene como finalidad básica la elaboración técnica del borrador del proyecto del presupuesto y, tras su aprobación por los órganos competentes, realizar las gestiones económicas y financieras que permitan iniciar el proceso de ejecución presupuestaria.

El proceso Ejecución tiene como finalidad básica la realización de las actividades de gestión económica que permita la realización del ciclo de ejecución presupuestaria de la actividad. Desde la perspectiva técnica de la Tesorería dichas actividades implica, cuando proceda, la realización de las modificaciones presupuestarias de acuerdo con las decisiones tomadas en el Comité y/o el Consejo de Grupo.

Las actividades económicas se orientan a la gestión de los ingresos y de los gastos presupuestarios que, por su naturaleza, quedan diferenciados según la estructura del presupuesto. Esta diferenciación da lugar a secuenciar dos procesos. Uno de ellos, el proceso de Gestión del Ingreso tiene como finalidad básica la liquidación o reconocimientos de derechos y su recaudación, considerando, por su especificidad y tratamiento diferenciado, los denominados ingresos afectados.

El otro, el proceso de Gestión del Gasto, secuencia las actividades orientadas a la ejecución formal del pago que se deriva de las obligaciones reconocidas para el desarrollo de sus actividades educativas.

El proceso de Balance de la Actividad, el tercer proceso de ciclo presupuestario referido, tiene como finalidad básica realizar las actividades de regulación contable que permitan elaborar los documentos que constituyen el proyecto de cuentas de la actividad, para su sometimiento a aprobación, control y fiscalización interna y externa.

El mapa de interrelaciones de este proceso descrito se completa con dos procesos: Fiscalidad e Información Presupuestaria, Contable y Fiscal.

El proceso Fiscalidad secuencia las actividades para los cumplimientos de las obligaciones fiscales inherentes a los pagos realizados por la tesorería con la legalidad al respecto. Obligaciones que se extiende, básicamente, a la transmisión de información a la Tesorería General de posibles pagos de impuestos y comunicaciones formales relacionadas con éstos.

El proceso Información Presupuestaria, Económica, Contable y Fiscal, integra las actividades que permitan elaborar y suministrar la información de ámbito presupuestario, contable o de naturaleza fiscal que pueda estar establecida de forma periódica o ser solicitada a demanda. Son:

.- Asamblea del Grupo Scout.

.- Comité del Grupo Scout

.- Consejo de Grupo

.- Las familias.

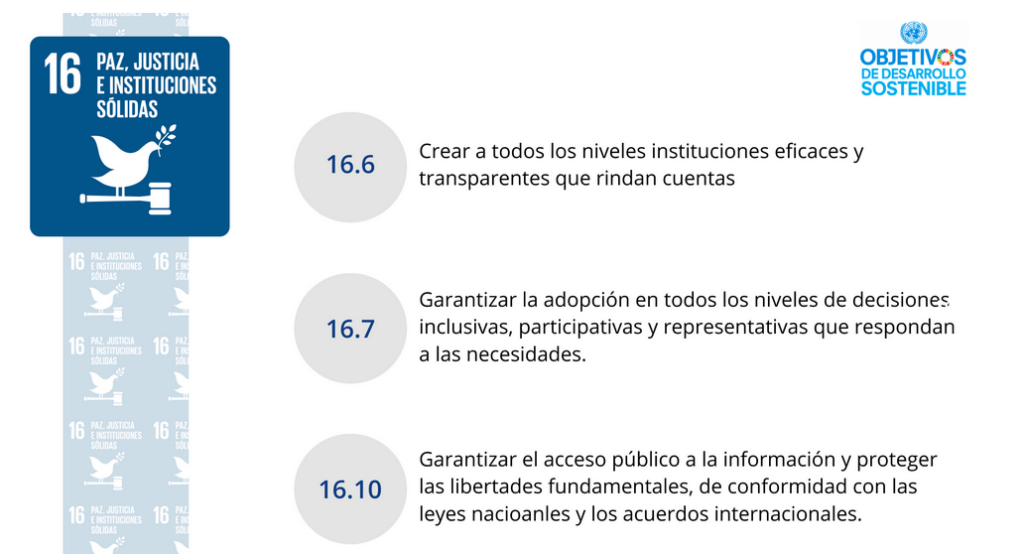

TRANSPARENCIA Y RENDICIÓN DE CUENTAS.

El gobierno abierto y la transparencia se ha convertido en unos de los ejes de la aplicación de las ODS 16 en la gestión económica de las actividades de entidades y organizaciones.

El diccionario define transparencia como “claridad, falta de ambigüedad” e indica que el adjetivo (transparente) se aplica a “aquellas gestiones, operaciones, etc., de las que se da en todo momento información y no queda ninguna duda sobre su legalidad”.

Por lo tanto un proceso presupuestario es transparente cuando permite a todos los agentes con interés en el proceso conocer la verdadera situación de las finanzas de la actividad y verificar el cumplimiento de los objetivos presupuestarios. La anterior definición encierra implícitas dos exigencias que constituyen el hilo conductor de la gestión presupuestaria y económica del Grupo Scout que son:

1.- Generar toda la información económica relevante a los objetivos de la actividad.

2.- Incorporar los medios técnicos y humanos necesarios para cumplir dichos objetivos.

Entre los múltiples beneficios derivados de un proceso de gestión presupuestaria transparente son:

.- Mejora la calidad del proceso al facilitar la “rendición de cuentas” y la evaluación de la actividad por parte de la órganos asociativos y los Grupos Scouts.

.- Contribuye a la estabilidad presupuestaria de la actividad.

.- Facilita la comprensión por parte de todas y todos de la información generada.

.- E impide la ocultación de errores y problemas derivados de la gestión económica de la actividad .

Además, la información presupuestaria y económica divulgada por la actividad va a cumplir los siguientes principios:

- Cierta.

- Completa (debe alcanzar a todos los aspectos de la actividades proyectadas, sin que falte ningún contenido clave para poder interpretar correctamente la información; aunque pueden existir datos personales que por su carácter privado o especial protección no pueden ser divulgados).

- Clara y comprensible (el lenguaje utilizado va a ser claro de manera que, con el menor esfuerzo posible, resulte comprensible, sin que induzca a errores de interpretación).

- Ordenada (los datos estarán organizados de manera que se facilite su análisis).

- Actualizada (siempre se incluirían los datos más recientes disponibles y la rectificación de los errores detectados en versiones anteriores).

- Fundada y verificable (irá acompañada de una explicación acerca de la metodología y las fuentes utilizadas para su elaboración).

- Accesible.